Ante este escenario, surge una pregunta fundamental para quienes tienen ingresos altos: ¿Es mejor aumentar la base de cotización a la Seguridad Social o complementar la jubilación con un seguro de ahorro a través de un sistema de retribución flexible?

En este artículo, analizaremos cómo afectan la cuota de solidaridad y el MEI a las cotizaciones y qué alternativa pueden estudiarse para planificar la jubilación de directivos y socios.

¿Qué es la cuota de solidaridad?

La cuota de solidaridad es un nuevo aporte que afecta a quienes ganan más de la base máxima de cotización establecida por la Seguridad Social, que en 2024 está fijada en 56.664 euros anuales.

Esta medida, que entra en vigor en 2025, afecta específicamente a los salarios altos y busca reforzar la sostenibilidad del sistema público de pensiones.

A diferencia de las cotizaciones tradicionales, que están limitadas por una base máxima de cotización, la cuota de solidaridad se aplicará a los salarios que superen este umbral. Según las proyecciones, los trabajadores que perciban más de 56.664 euros anuales verán un incremento en sus cotizaciones que llegará a:

- El 5,5% a la parte de retribución comprendida entre la base máxima de cotización y el 10% superior a dicha base.

- El 6% a la parte de retribución comprendida entre el 10% y el 50% superior a la base máxima.

- El 7% a la parte de retribución que supere el 50% adicional a la base máxima.

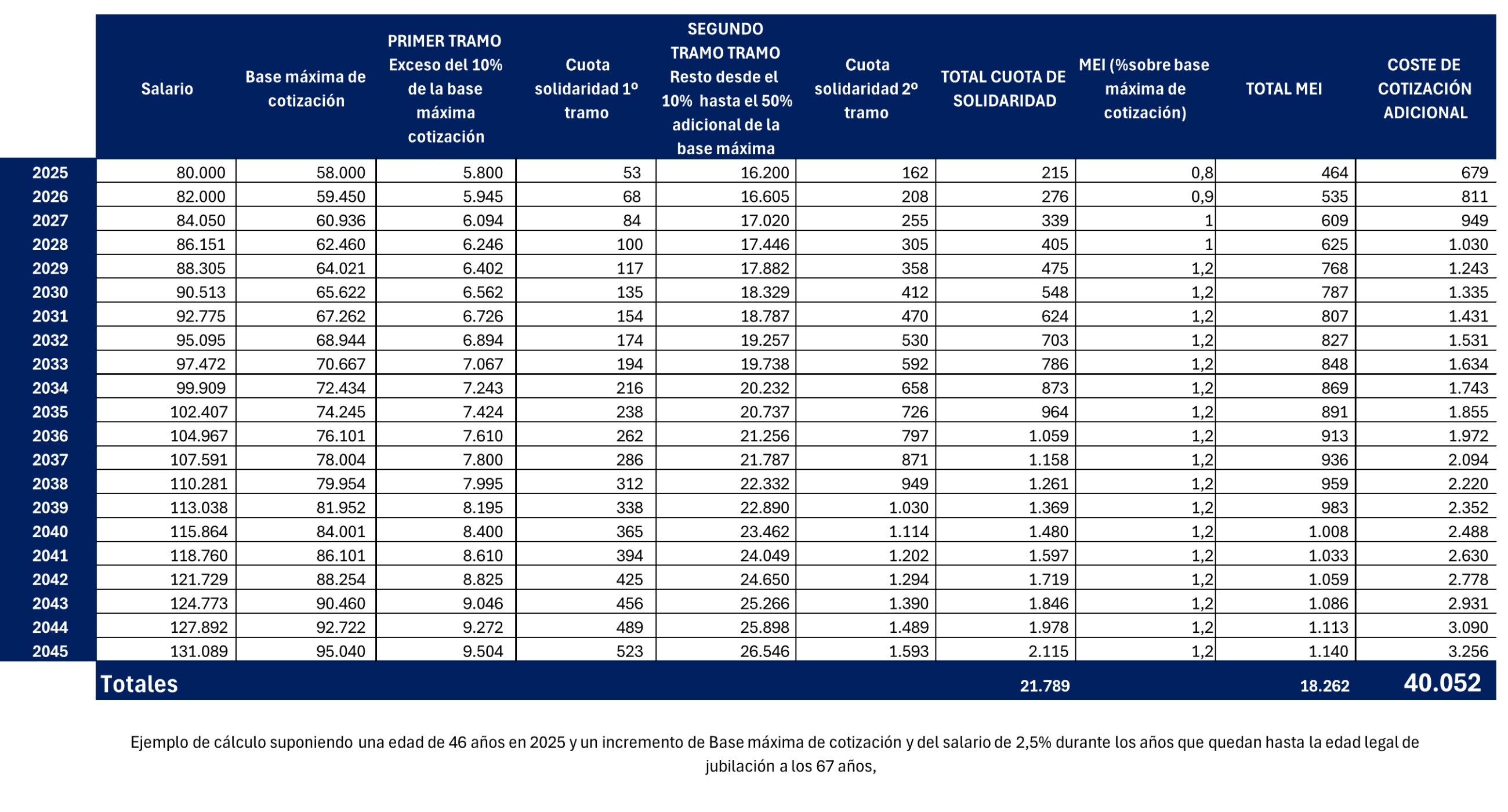

Esta cuota se distribuirá entre empleador (83,4%) y trabajador (16,6%) en la misma proporción que la distribución del tipo de cotización por contingencias comunes. Para facilitar la adaptación de las empresas, se ha aprobado una Disposición Transitoria que establece un incremento gradual de las cuotas de solidaridad desde 2025 hasta 2045, de forma que se aplicará de forma progresiva como vemos en la siguiente tabla.

¿Qué es el MEI?

El Mecanismo de Equidad Intergeneracional (MEI) es otra medida introducida recientemente para reforzar el fondo de pensiones y asegurar su sostenibilidad a largo plazo. Este mecanismo implica una cotización adicional en 2025 del 0,8% sobre la base de cotización, de la cual un 0,67% lo asume el empleador y un 0,31% el trabajador.

Al igual que en la cuota de solidaridad, el MEI no supondrá aumento de la pensión futura y, también tiene establecido un incremento anual hasta llegar al 1,2 % a partir de 2029.

Ejemplo práctico

En España, la base máxima de cotización en 2024 está en 56.664 euros anuales, pero la pensión máxima que se puede percibir es considerablemente inferior. Para 2024, la pensión máxima se sitúa en torno a 42.823 euros anuales, lo que genera una importante discrepancia, que además se irá incrementando en los próximos años.

Imaginemos el caso de un socio o directivo que gana 80.000 euros anuales.

Supuestos Iniciales

- Salario 2025: 80.000 € brutos anuales.

- Base máxima de cotización esperada en 2025: 58.000 €.

- Cotizaciones: Seguridad Social, MEI y cuota de solidaridad.

- Edad del trabajador: 47 años.

- Proyección: 20 años de cotización restantes hasta la jubilación.

Desglose de costes empresa y trabajador 2025

Si suponemos un incremento de Base máxima de cotización y del salario de 2,5% durante los años que quedan hasta la edad legal de jubilación a los 67 años, tendríamos un coste adicional de 40.052€, entre la cuota de solidaridad y el MEI.

Ver el ejemplo del cálculo:

Alternativa: complemento de retribución flexible a través de un seguro de ahorro

Para trabajadores y empresas, explorar alternativas como optar por un seguro de mixto de ahorro como complemento a la retribución. Estos seguros ofrecen una manera eficiente de ahorrar para la jubilación sin aumentar los costes de seguros sociales, proporcionando ventajas fiscales, mayor flexibilidad y protección familiar adicional.

A través de este sistema de retribución flexible, los trabajadores pueden optimizar su fiscalidad y crear un capital que complementará la pensión pública.

¿Quieres saber cómo optimizar tus ingresos y garantizar una jubilación más segura? Nuestros especialistas pueden ayudarte a crear una estrategia personalizada que combine eficiencia fiscal y protección financiera.