Disfrutar de una buena jubilación es la aspiración de todos los trabajadores, pero las pensiones del colectivo de los autónomos siguen sin equipararse a las de los asalariados. Si añadimos que la mayoría de autónomos opta por la cotización mínima, preparar adecuadamente la jubilación se hace más indispensable si cabe.

La pensión media de jubilación de un trabajador autónomo en abril de 2017 era de 708 € mensuales frente a los 1.205 € al mes de un asalariado.

Casi 500 € de diferencia en la pensión media entre autónomos y trabajadores por cuenta ajena

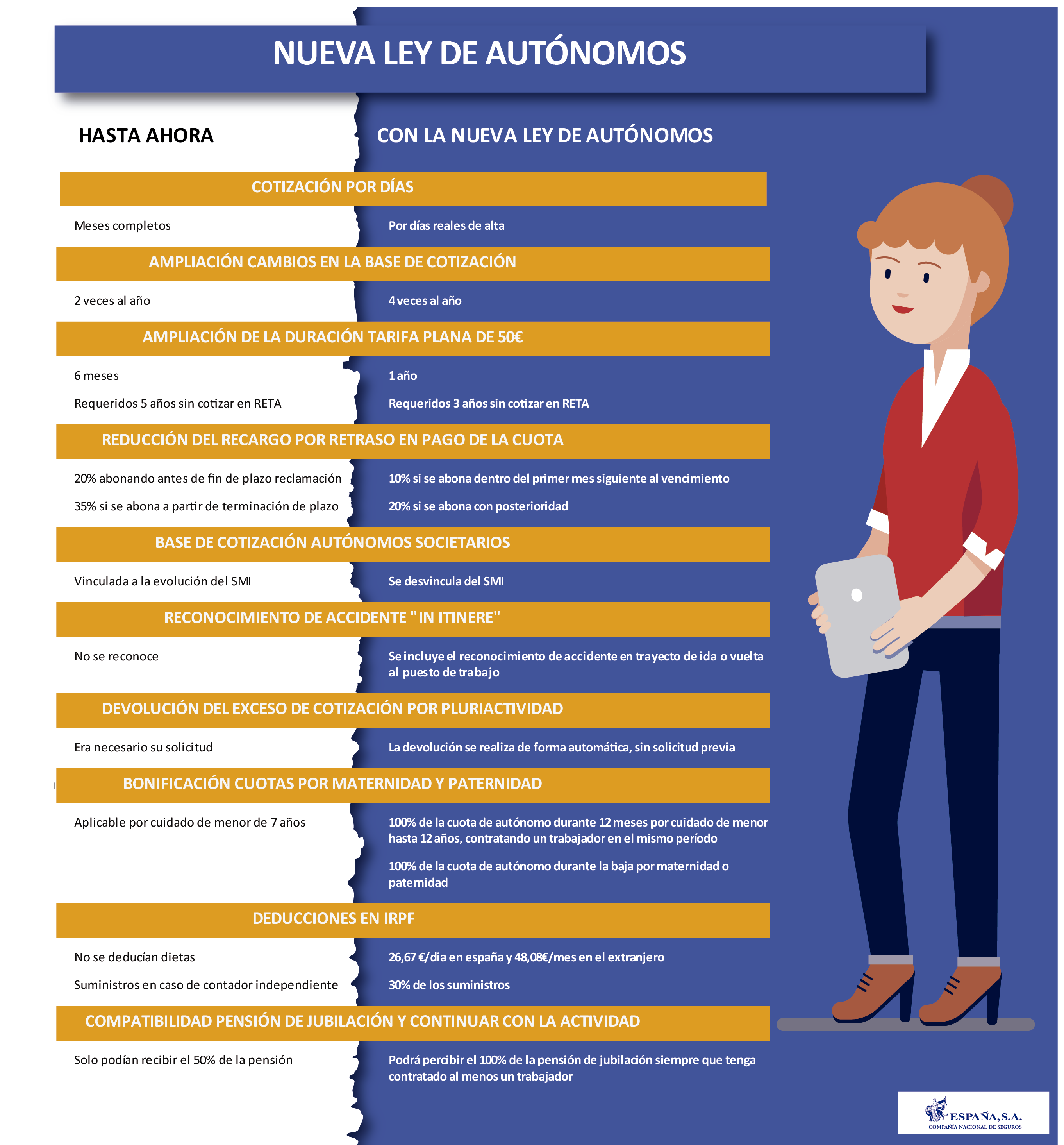

Tener claros algunos conceptos y conocer las novedades de la ley 6/2017, de 24 de octubre, de Reformas Urgentes del Trabajo Autónomo, publicada el 25 de octubre de 2017 en el Boletín Oficial del Estado (BOE), nos ayudará poder realizar a una planificación adecuada.

La Ley aprobada introduce importantes novedades en cuanto a cotizaciones, bonificaciones y gastos deducibles de los autónomos, así como medidas para mejorar la conciliación familiar y la contratación.

Principales novedades introducidas por la nueva ley

Reducir la excesiva presión fiscal y mejorar la escasa protección social, han sido reivindicaciones tradicionales de los trabajadores por cuenta propia. La previsión social complementaria es la solución garantizada a estos dos problemas.

Consejos para planificar la jubilación y la protección familiar

1.- ¿Cuánto necesitaré ingresar tras mi jubilación?

Debemos estimar los ingresos que necesitaremos para poder mantener el mismo nivel de vida que en nuestra etapa activa, teniendo en cuenta que la esperanza de vida en España es la segunda mayor del mundo después de Japón y que se cifra en 83 años de media. Por tanto no es exagerado estimar los ingresos necesarios para cubrir los 20 años posteriores al momento de nuestra jubilación.

Las preguntas que deberemos hacernos serán:

- Si tendremos que abonar hipoteca o el alquiler de nuestra vivienda

- Si los hijos estarán emancipados o continuarán siendo dependientes económicamente

- Las cuotas de seguros que tendremos que enfrentar, incluidos el del coche, la casa, el seguro de vida y, sobre todo los seguros de dependencia y de salud (cuyas primas suelen ser crecientes con la edad e incrementarse si se utilizan demasiado)

- Todos los gastos corrientes para nuestro sustento

- Y, por último, esa importante parte que nos permitirá disfrutar de nuestro tiempo libre; viajes, ocio, etc.

2.- Empezar a ahorrar cuanto antes, dedicando ahorro privado para la jubilación y complementando la protección familiar al mismo tiempo

Si tenemos en cuenta que la protección familiar de la Seguridad Social para los autónomos, al igual que la pensión de jubilación, se calcula como porcentaje de su base de cotización, y que la mayoría opta por la base mínima, es fácil ver que en caso de fallecimiento o invalidez la situación en la que queda la economía familiar es verdaderamente preocupante.

Si tenemos en cuenta que la protección familiar de la Seguridad Social para los autónomos, al igual que la pensión de jubilación, se calcula como porcentaje de su base de cotización, y que la mayoría opta por la base mínima, es fácil ver que en caso de fallecimiento o invalidez la situación en la que queda la economía familiar es verdaderamente preocupante.

Consecuentemente las pensiones públicas de orfandad, invalidez y viudedad típicas para un autónomo suponen un desplome de los ingresos familiares que dejan desprotegidos a sus seres queridos. La previsión social complementaria se alza como el instrumento idóneo para cubrir estas incertidumbres con total garantía.

Contar con el efecto multiplicador del rendimiento de nuestros ahorros, comenzando a ahorrar desde nuestro primer ingreso, nos permitirá consolidar con poco esfuerzo un capital garantizado a largo plazo.

3.- Escoger el producto de ahorro / inversión / protección familiar que mejor se ajuste a nuestras necesidades.

Aquí debemos contar con un asesor especializado y estudiar las posibilidades de acuerdo a los siguientes parámetros:

-Compromisos de pago familiares y necesidades de cobertura en caso de fallecimiento. Estudios, hipotecas, deudas de financiación del negocio, la casa, etc.

-Conveniencia de ahorro fiscal, ¿poder ahorrar y disminuir nuestra factura fiscal a la vez? Lee más sobre esta opción en este otro artículo de nuestro blog.