Al igual que en el análisis de años anteriores, los resultados de este año muestran que la mayoría de las medidas se utilizan ampliamente: 651 aseguradoras en 21 países (con una cuota de mercado en el conjunto de Europa del 74 %) utilizan al menos una de ellas.

Con especial frecuencia se utilizan el ajuste de volatilidad, destinado a mitigar los excesos de volatilidad en los tipos de interés, y la medida transitoria sobre las provisiones técnicas que ayuda a garantizar una transición sin problemas al régimen de Solvencia II.

Análisis de aseguradoras en España

Especial atención se debe prestar a la bajada del ratio de solvencia medio de las entidades que aplican en España las medidas transitorias y LTG, ya que el ratio de solvencia de 2019 se reduciría más de 40 puntos hasta el 204%, frente al 247% calculado con la aplicación de estas medidas.

Volatility Adjustment (VA)

Lo utilizan 80 entidades españolas con un efecto poco significativo ya que el ratio de solvencia medio en España pasa del 232% con la aplicación de VA, al 229% sin VA.

Matching Adjustmen (MA)

Tras la salida del Reino Unido de la Unión Europea, las únicas 14 entidades que utilizan esta medida son españolas, representando un 59% de nuestro mercado. El ratio de solvencia de estas entidades es del 250% con la aplicación de MA, y del 231% sin su aplicación. Hay que destacar que el MA medio aplicado en España ha pasado de 34 puntos básicos en 2019 a 65 puntos básicos al final del segundo trimestre de 2020.

Transitoria de provisiones técnicas (TPT)

En España la usan 18 entidades, con un efecto en el ratio de solvencia significativo que pasa del 260% con transitoria al 199% sin transitoria de provisiones técnicas.

8 de las 14 entidades españolas que aplican MA también aplican a los mismos pasivos la transitoria de provisiones técnicas al ser medidas compatibles.

Análisis sectorial KPMG

En el informe de comparación sobre la Situación Financiera y de Solvencia publicado por KPMG se realiza un estudio sobre 57 compañías aseguradoras españolas pertenecientes a 42 grupos aseguradores cuyas primas emitidas en 2019, según datos publicados por ICEA, representan un 90% del mercado asegurador español.

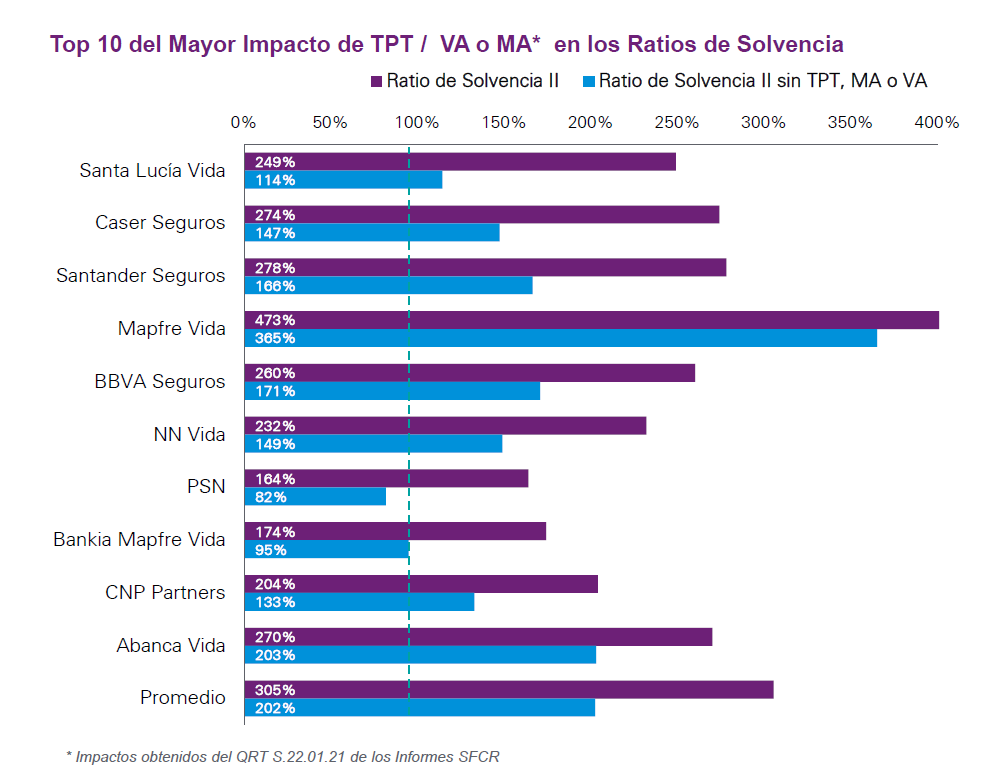

Con respecto al Ratio de Solvencia el estudio indica que el mayor impacto se produce entre aquellas compañías que utilizan la medida transitoria de las provisiones técnicas (TPT) o la medida de “Matching Adjustment” (MA).

En el gráfico se muestra el ratio de solvencia resultante si se elimina el efecto de dichas medidas, y del “Volatility Adjustment” (VA) en su caso:

En España el ratio de solvencia medio sin medidas LTGyT de las compañías de Vida que utilizan fórmula estándar para el cálculo de su SCR es del 199%.

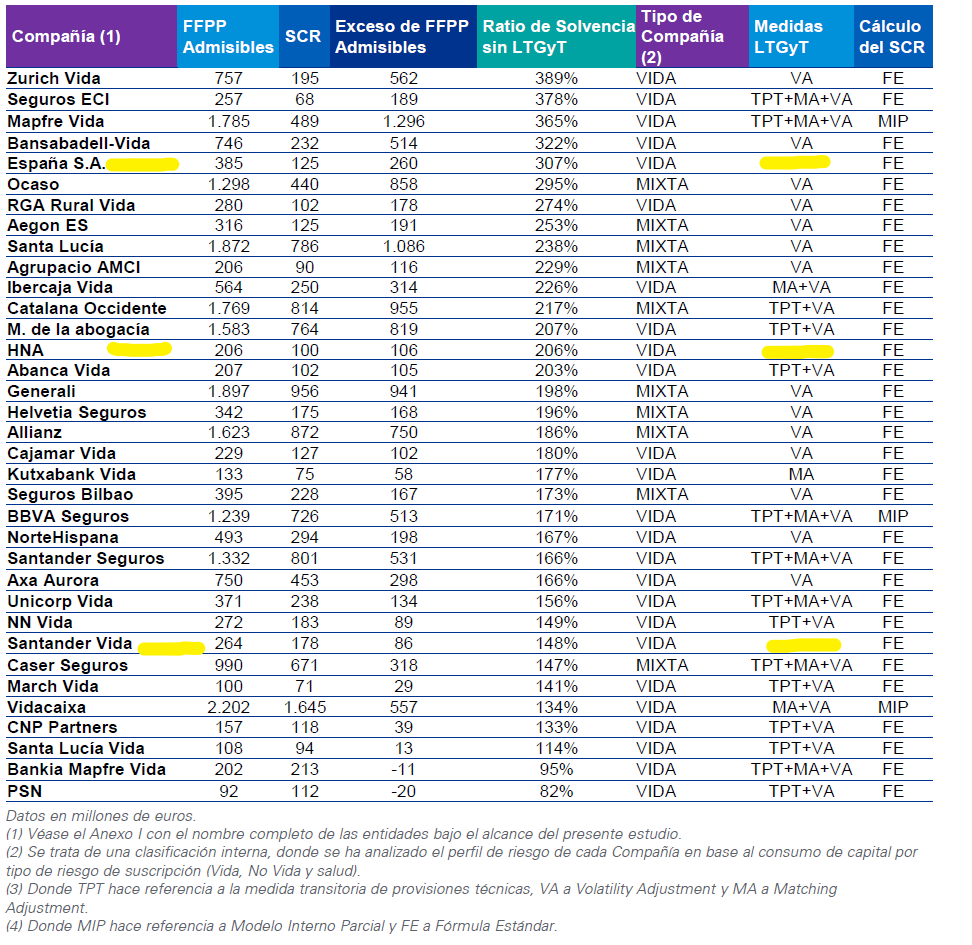

En la siguiente tabla se muestra un ranking de los ratios de solvencia sin las medidas LTGyT de las compañías de vida y mixtas objeto del estudio:

Menos productos garantizados

La tendencia de los últimos años se confirma y “la disponibilidad de productos de garantía a largo plazo es principalmente estable o está disminuyendo en todo el Espacio Económico Europeo”. Ya en el informe de 2019 se observó una reducción en la disponibilidad de seguros de vida tradicionales con garantías a largo plazo, y en 2020 ha continuado la tendencia con una disminución general en el tamaño y la duración de las garantías.

Tras la publicación del dictamen de EIOPA a la Comisión Europea sobre la revisión de Solvencia II, el director general adjunto de Insurance Europe, Olav Jones, dijo: “La revisión de Solvencia II ofrece la oportunidad de solucionar problemas en el marco para que refleje adecuadamente los riesgos reales que enfrentan las aseguradoras y para reducir las cargas operativas. Hacerlo permitiría a las aseguradoras invertir más en la economía, proporcionar más productos de ahorro a largo plazo y protección a los clientes, y ser más competitivos en el escenario internacional.”